近日,荣昌生物发布2025年度业绩快报。全年营业收入32.5亿元,同比增加89.36%;归属于母公司所有者的净利润7.1亿元,相较于2024年的亏损14.68亿元,实现扭亏为盈。

荣昌生物表示,公司营业收入同比大增,主要是由于核心产品泰它西普、维迪西妥单抗国内销量增加,销售收入增加,成为业绩核心增长引擎。

同时,公司成功达成重磅合作,技术授权收入大幅增加。

2025年6月,荣昌生物将泰它西普有偿许可给Vor Bio公司。根据协议,荣昌生物将取得Vor Bio价值1.25亿美元现金及认股权证(包括4500万美元的首付款和价值8000万美元的认股权证,约占Vor Bio经扩大总发行股本的23%)、最高可达41.05亿美元的里程碑付款,总金额42.3亿美元,创下中国自身免疫药物领域对外授权交易新纪录。

2025年8月,荣昌生物将RC28-E大中华及亚洲区域的独家权益有偿许可给参天制药旗下全资子公司参天制药(中国)有限公司。根据协议,荣昌生物将从参天中国取得2.5亿元人民币的不可退还且不可抵扣的首付款,以及最高可达5.2亿元人民币的开发及监管里程碑付款和最高可达5.25亿元人民币的销售里程碑付款。

扣除非经常性损益,荣昌生物2025年实现扣非净利润6505万元,表明在剔除掉BD带来的“意外之喜”后,仅凭泰它西普和维迪西妥单抗两款核心产品的国内销售,荣昌生物已经实现了经营性盈利,标志着其商业化能力已经跨越了盈亏平衡的生死线。

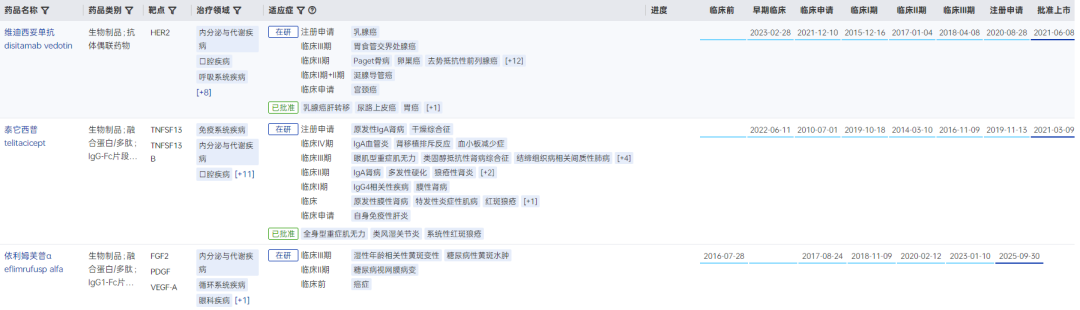

维迪西妥单抗(RC48)是中国首个自主研发并获批上市的ADC新药。目前该药已有胃癌、尿路上皮癌、乳腺癌伴肝转移适应症在国内获批上市。

泰它西普(RC18)是全球首创BLyS/APRIL双靶点融合蛋白创新药。目前,泰它西普治疗系统性红斑狼疮(SLE)、类风湿关节炎(RA)、全身型重症肌无力(gMG)适应症已先后在国内获批上市。此外,泰它西普还在IgA肾病、肾病综合征、干燥综合征、眼肌型重症肌无力等适应症展现出治疗潜力。

在研产品方面,荣昌生物开发的新型靶向PD-1/VEGF的双特异性抗体RC148已进入临床3期阶段,用于治疗鳞状非小细胞肺癌。

且在今年1月,荣昌生物就RC148与艾伯维签署了独家授权许可协议。根据协议,艾伯维将获得RC148在大中华区以外地区的独家开发、生产和商业化权利。荣昌生物将收到一笔6.5亿美元的首付款,并有资格获得最高达49.5亿美元的开发、监管和商业化里程碑付款,以及在大中华区以外地区净销售额的两位数分级特许权使用费。

荣昌生物的潜力候选药物还有眼科药物RC28-E(VEGF/FGF双靶点融合蛋白)、肿瘤药物RC278(新一代毒素ADC)、RC118(Claudin18.2靶向ADC)、RC288(新一代偶联及毒素技术的双抗ADC)等。

荣昌生物主要研发管线

图片来源:药智数据-全球药物分析系统

结语:2025年对荣昌生物而言,是关键的一年。从财务数据上看,公司凭借核心产品的强劲放量,成功跨越了盈亏平衡线。从国际化来看,荣昌生物频繁落地的国际化BD合作,验证了其原创药物在全球范围内的临床价值与商业潜力,打开了未来增长的想象空间。

参考来源:

1.https://stockmc.xueqiu.com/202602/688331_20260228_R979.pdf

2.药智数据-全球药物分析系统

声明:本内容仅用作医药行业信息传播,不代表药智网立场。对本文有异议或投诉,请联系maxuelian@yaozh.com。

责任编辑 | 小月石合作、投稿 | 马老师 18323856316(同微信)

]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->阅读原文,是受欢迎的文章哦

]article_adlist-->阅读原文,是受欢迎的文章哦 ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

凯丰优配提示:文章来自网络,不代表本站观点。